SENSATIONSFUND:

EIGENTOR

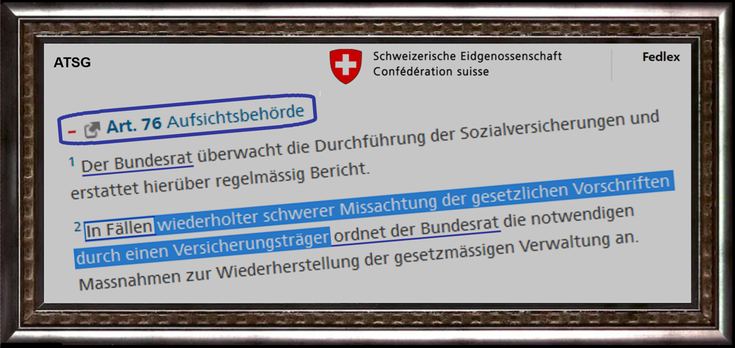

SECO-BEISPIEL

Ein echter Glücksfall ist Musterabrechnung November 2013. Dass dieses Geschenk von Fortuna auf meinen Bildschirm geriet, verdanke ich Kommissar Zufall. Nicht mir, sondern den Kassen hatte SECO das Musterbeispiel zur Verfügung gestellt. Sodann hatten mehrere Kantone das 22 PDF-Seiten-Dokument für ihre AL-Versicherten ins Internet gehievt.

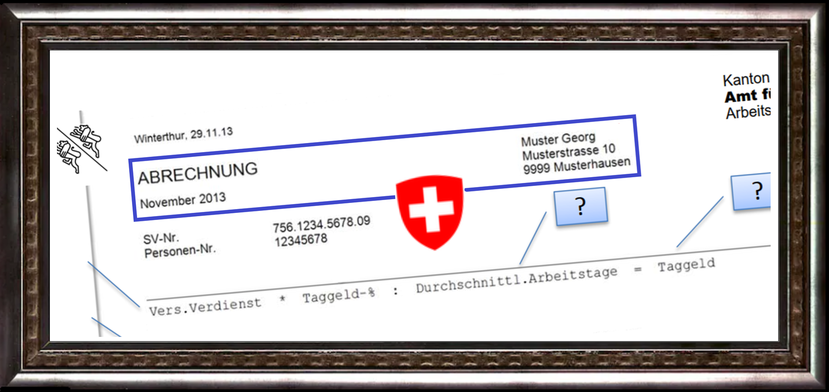

NOVEMBER 2013 MUSTER

Fehlerbeweis im vermischten Doppel

Im ganzen Land ist es bekannt, das nationale Musterbeispiel: ALK-Abrechnung November 2013. Es beweist klar und wasserdicht, dass SYNA-Abrechnung November 2013 eine Falschbeurkundung war; und die rückwirkend in Gang gesetzte Rahmenfrist eine Falschdokumentation.

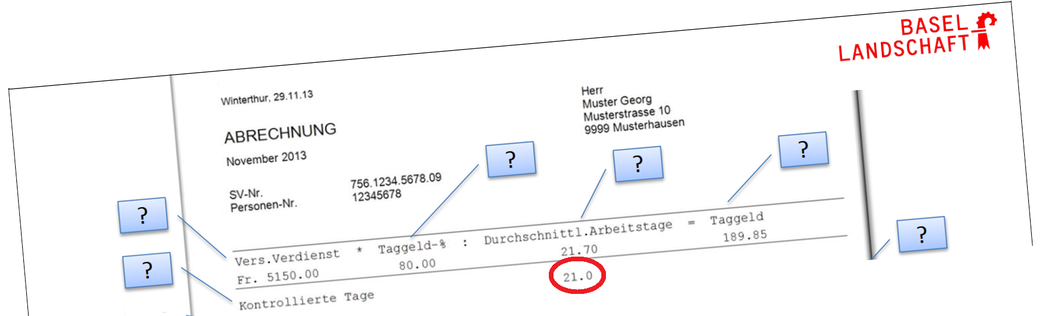

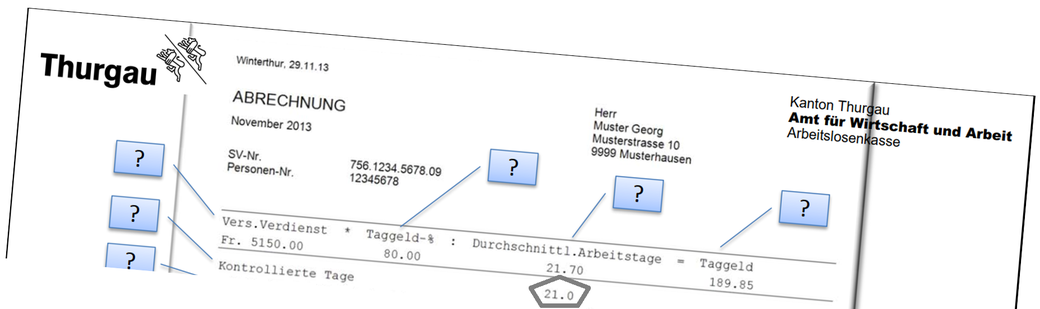

BASLER: IM BILD

THURGAUER AUCH

ZÜRCHER EBENSO

... mit Ausnahme von Boris (Zürcher), bis vor kurzem Leiter der Direktion für Arbeit am SECO, der unter enormem Druck am 30.8.2023 ein Leugnungsschreiben (Link) verfasste.

Zahlreiche AWA und KIGA verwenden das SECO-Musterbeispiel. Mit einem Klick ist ein 22-Seiten-Dokument heruntergeladen, das es in sich hat. Unabhängig von der Kantonsversion, die man erwischt - die einen sogar interaktiv - bleiben keine Fragen offen.

ELEMENTARWISSEN

Erfordernis Nummer eins für die Eröffnung einer Rahmenfrist und Erstzahlung war die Vermittlungsfähigkeit. Mustergültig sehen wir, dass in dem Monat 21 kontrollierbare Tage der Vermittlungsfähigkeit erfordert waren. Da genügten meine sechs kontrollierten Tage bei weitem nicht.

Wie wir überdies sehen, hatte Herr Muster Einkommen gehabt. Dafür war die AL-Versicherung schliesslich da. Ich hingegen war leer ausgegangen, wofür die ALV nicht da war.

Die Abrechnungen waren mit grossem Zeitabstand erstellt worden: das Muster am Monatsende, die "meinige" sechs Wochen danach, mit Rückwirkung - ein zeitlicher Doppelsalto rückwärts. Mit dem vorverlegt rückwirkenden Rahmenfristbeginn waren Auslandabsenz und Geburtstag - Simsalabim! - ungeschehen gemacht und ausradiert.

aus der

ZEIT GEFALLEN

Nach Feiertagen und Sylvester schrieben wir einen neuen Monat in einem neuen Jahr, wie nach jeder Weihnachtszeit. Wie nach jedem Dezember stand ich im Januar 2014 in einem neuen Lebensjahr. Im Jahr 2013 war mir keine ALV geleistet worden, da ich Anspruch auf Über61-Leistungen geltend gemacht hatte.

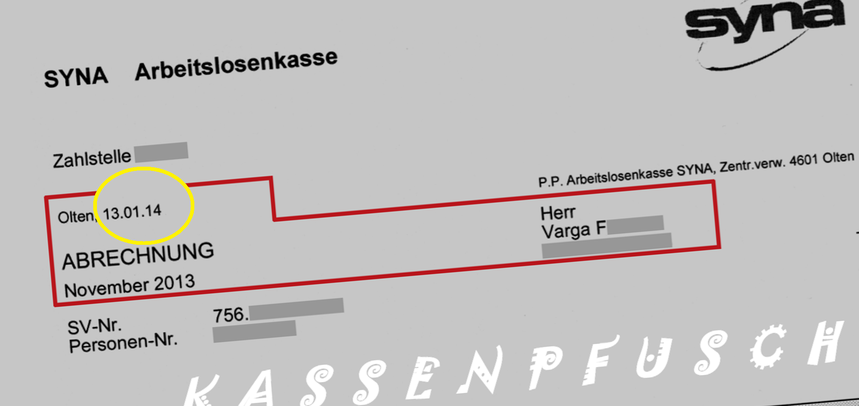

Irrtumshalber versäumte es Kasse Syna im Januar 2014, die Eckdaten für meine Über61-Rahmenfrist zu aktualisieren. Ohne Rückfrage beim RAV (und/oder bei mir) wurde November 2013 abgerechnet; abzurechnen gab es jedoch abwesenheitshalber nichts.

Im ASAL-Abrechnungssystem entstand so dennoch unkontrolliert die rückwirkende (Phantom-)Rahmenfrist, was Kasse Syna jahrelang hinterlistig, böswillig und kriminell vertuschte, abstritt und leugnete.

BEIN GESTELLT

"Wer andern eine selbst hinein"

Sich selbst entlarvt hat sich SECO mit zwei Dokumenten, nämlich mit Musterabrechnung November 2013 und dem Abwimmlungs-schreiben WBF-SECO vom 30. August 2023 (Link). Korrekt kann nur eine der beiden November 2013-Abrechnungen sein.

ARCHIVMATERIAL

ZÜRCHER WOLF IM SCHAFSPELZ hatte mein Petitionsslogan ursprünglich gelautet. Wolfsnachrichten in den Medien hatten sich gehäuft. Reportagen und Petitionen betreffend "Bündner Wölfe" oder den "Walliser Wolf" sowie "Gantrisch-Wölfin", von geplanten oder erfolgten Abschüsse, waren omnipräsent. Mit dem Zürcher-Wolf-Slogan erhoffte ich für die Kampagne einen kräftigen Sogeffekt und Rückenwind; leider vergebens.